Aquesta setmana volem compartir amb els lectors la resta de les principals novetats introduïdes per la Llei 5/2025, del 6 de març, per al creixement sostenible i el dret a l’habitatge en matèria tributària per frenar l’especulació immobiliària i fomentar l’accés a la compra del primer habitatge per a residents.

Impost sobre la Renda de les Persones Físiques

Es modifica la disposició addicional novena de la Llei 5/2014, del 24 d’abril, de l’Impost sobre la Renda de les Persones Físiques, mitjançant la qual es regula un recàrrec especial aplicable als guanys de capital de caràcter especulatiu derivats de la transmissió de béns immobles ubicats al Principat d’Andorra.

Aquest recàrrec afecta tots aquells obligats tributaris que efectuïn transmissions de béns immobles [(o actes assimilats segons les lletres a), b), c) i d) de l’article 27 bis.1 de la mateixa Llei] abans d’haver transcorregut un període mínim de cinc anys des de la data d’adquisició del bé o dret.

El recàrrec es configura com una quota pròpia de l’Impost sobre la Renda de les Persones Físiques, i s’aplica de manera proporcional al període de tinença del bé, segons la següent escala: (i) si la transmissió es produeix abans de dos anys des de l’adquisició: s’aplica un tipus del 10% sobre l’import del guany de capital i (ii) si la transmissió té lloc entre dos i cinc anys des de l’adquisició: s’aplica un tipus del 5%.

El recàrrec es merita en el moment de la transmissió i ha de ser liquidat i ingressat per l’obligat tributari davant l’autoritat tributària, conforme als procediments establerts als articles 51 bis i 51 ter de la Llei de l’IRPF i a les disposicions reglamentàries corresponents.

Impost sobre la Renda dels No-Residents Fiscals

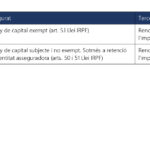

Es modifica l’article 29 de la Llei 94/2010, del 29 de desembre, de l’Impost sobre la Renda dels No-Residents Fiscals, amb la finalitat d’adaptar el règim fiscal aplicable als contribuents no residents a les noves polítiques fiscals i immobiliàries del Principat d’Andorra.

En concret, la quota de tributació s’obté aplicant els tipus següents sobre la base de tributació, calculada de conformitat amb l’article 25 de la mateixa norma (i) amb caràcter general: 10%, (ii) per rendiments d’operacions de reassegurança: 1,5%, (iii) per rendes satisfetes com a cànons: 5%, (iv) pel que fa a les transmissions de béns immobles situats al Principat d’Andorra, s’introdueix una gradació dels tipus impositius segons l’antiguitat de la tinença del bé per part del transmitent no resident: si la transmissió té lloc abans de dos anys des de la data d’adquisició: 25%, si la transmissió es realitza entre dos i cinc anys: 20%, si la transmissió es produeix entre cinc i deu anys: 15%.

Impost sobre transmissions patrimonials immobiliàries

Es modifiquen les lletres a), b), c) i d) de l’apartat 11, s’addiciona un nou apartat 12, es reenumera l’antic apartat 12 i s’addiciona un nou apartat 14 a l’article 4 de la Llei de l’Impost sobre transmissions patrimonials immobiliàries, del 29 de desembre del 2000. Mitjançant la reforma introduïda a l’article 81, ampliant els supòsits d’exempció i adaptant-los a les noves polítiques de promoció de l’habitatge habitual i de lloguer a preu assequible al Principat d’Andorra.

Requisits per a l’exempció en la primera adquisició d’habitatge habitual (Apartat 11 modificat);

S’estableix que les transmissions, oneroses o lucratives, de béns immobles realitzades a favor de persones físiques poden gaudir d’exempció si es compleixen simultàniament els següents requisits:

Residència: L’adquirent ha de tenir nacionalitat andorrana amb residència efectiva al país, o, en cas de ser estranger, ha d’acreditar un període mínim de 5 anys de residència legal, permanent i continuada en els darrers 10 anys.

Primera adquisició d’habitatge habitual: Ha de tractar-se de la primera adquisició d’habitatge que es destinarà a la residència habitual i permanent. Es poden incloure fins a dos aparcaments i un traster, sempre que s’adquireixin conjuntament. L’habitatge s’ha d’ocupar dins un termini de 8 mesos des de la seva adquisició. Ha de mantenir-se com a residència habitual durant un període mínim de 4 anys.

Ingressos: En el cas d’un sol adquirent: els ingressos anuals no poden superar quatre vegades el salari mínim mensual anualitzat. En cas de pluralitat d’adquirents: el llindar és de sis vegades el salari mínim anualitzat.

Valor del bé: El valor de l’habitatge no pot superar els 600.000 euros. Si s’hi afegeixen aparcaments i traster, l’exempció només és aplicable fins a aquest límit.

En cas d’incompliment de les condicions, es perd l’exempció i cal procedir al pagament del deute tributari amb els interessos de demora corresponents, a partir de la data de l’incompliment.

Nova exempció per transmissions de participacions societàries (Nou apartat 12);

S’estableix una exempció per a la transmissió d’accions o participacions de societats mercantils que posseeixin concessions administratives que impliquin l’ús privatiu de béns immobles a Andorra.

Limitació: No s’aplica l’exempció si més del 50% dels actius de la societat continuen essent immobles no vinculats a les concessions administratives.

Nova exempció per entitats públiques d’habitatge (Nou apartat 13);

Queden exemptes les transmissions efectuades: Per l’Institut Nacional de l’Habitatge, el Fons d’Habitatge i les societats participades per aquest darrer, quan l’objectiu sigui la promoció de l’habitatge de lloguer a preu assequible, tant si els adquirents són persones físiques com jurídiques residents a Andorra. També s’inclouen les transmissions cap a aquestes entitats.

Nova exempció per entitats jurídiques andorranes (Nou apartat 14);

Es reconeix exempció per a: transmissions, oneroses o lucratives, a favor de persones jurídiques andorranes constituïdes fa més de 5 anys, sempre que l’immoble es destini a lloguer assequible durant un període mínim de 10 anys.

L’incompliment comporta la pèrdua de l’exempció i l’obligació immediata de liquidar i ingressar l’impost amb interessos des de la data de l’adquisició.

Impost General Indirecte

S’afegeix l’apartat 15 a l’article 59 del capítol novè de la Llei 11/2012, del 21 de juny, de l’Impost General Indirecte, en relació amb l’aplicació del tipus de gravamen superreduït del 0% a les operacions consistents en les cessions d’ús administratives d’habitatges de preu assequible i que es regeixen per les disposicions de la Llei 15/2021, del 17 de juny, de creació de l’Institut Nacional de l’Habitatge i de la Llei 30/2021, de l’11 de novembre, de mesures de protecció i de flexibilització del mercat d’arrendament d’habitatge, de les condicions essencials dels habitatges de preu assequible i de millora del poder adquisitiu, i concordants, així com dels reglaments que les desenvolupen. El tipus superreduït s’estén als aparcaments, els annexos accessoris als aparcaments, els trasters i els mobles, arrendats conjuntament amb aquests habitatges.