Aquesta setmana volem compartir amb els lectors el Comunicat Tècnic del 25 de març del 2026, del Departament de Tributs i de Fronteres (d’ara endavant, DTF), en relació amb la tributació en l’impost sobre la renda de les persones físiques (d’ara endavant, IRPF) de les operacions d’assegurança que serveixen per cobrir l’amortització de préstecs hipotecaris.

El comunicat tècnic té per objecte clarificar el criteri de tributació de les operacions d’assegurança que serveixen per cobrir l’amortització de préstecs hipotecaris per part dels obligats tributaris de l’IRPF, així com les corresponents obligacions de retenció i ingrés a compte. Cal destacar que aquest comunicat substitueix i deixa sense efecte el contingut de l’apartat 2.c.viii del Comunicat Tècnic publicat l’11 de març del 2015 al Butlletí Oficial del Principat d’Andorra núm. 18, relatiu a les assegurances per cobrir l’amortització de préstecs hipotecaris.

Les assegurances analitzades en el comunicat tècnic són les assegurances de vida contractades per persones físiques amb l’objectiu de cobrir l’amortització de préstecs hipotecaris. Aquestes assegurances cobreixen, habitualment, les contingències de mort i/o invalidesa de l’assegurat, però tenen com a beneficiària l’entitat financera que prèviament ha concedit el préstec hipotecari, amb la finalitat de garantir el pagament del capital pendent en cas de produir-se qualsevol de les contingències esmentades.

El DTF estableix que, en el moment en què es produeix la contingència coberta i l’entitat financera rep la indemnització de l’asseguradora, es genera una renda en seu dels deutors del préstec hipotecari amortitzat. Aquesta renda no deriva pròpiament de l’operació d’assegurança, sinó de la cancel·lació del deute a càrrec de l’obligat tributari, que veu el seu patrimoni incrementat.

En conseqüència, la qualificació d’aquesta renda és la de guany de capital, a computar per l’import del deute hipotecari pendent de satisfer que queda cancel·lat —íntegrament o parcialment— en el moment de produir-se la contingència coberta.

El DTF precisa, a més, que el guany de capital no es genera exclusivament en seu de l’assegurat, sinó que també es produeix per a totes les persones que, juntament amb l’assegurat, hagin formalitzat el préstec hipotecari i es vegin beneficiades per la cancel·lació del deute.

El comunicat tècnic distingeix dos escenaris principals en funció de la contingència coberta per l’assegurança:

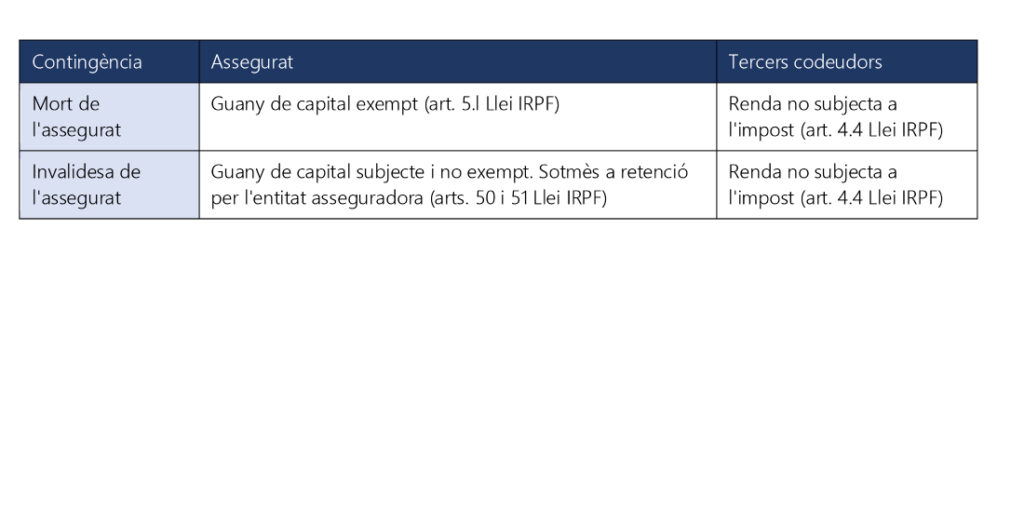

(i) Mort de l’assegurat: el guany de capital obtingut pel difunt gaudeix de l’exempció prevista a la lletra l de l’article 5 de la Llei de l’IRPF.

(ii) Invalidesa de l’assegurat: el guany de capital obtingut per l’assegurat queda subjecte a l’impost i no exempt. A més, estarà sotmès a retenció per part de l’entitat asseguradora, d’acord amb els articles 50 i 51 de la Llei de l’IRPF i la secció quarta del capítol vuitè del Reglament d’aplicació.

(iii) Tercers codeutors: en ambdós supòsits, els guanys de capital obtinguts per terceres persones —diferents de l’assegurat— a conseqüència de la cancel·lació parcial o íntegra del deute formalitzat conjuntament amb l’assegurat, no tindran la consideració de rendes subjectes a l’IRPF.