Un biaix-error crònic del consens però que no resta atractiu al mercat

El gràfic que els he preparat (un dels meus preferits) és especialment rellevant per a entendre un dels aspectes menys visibles del mercat. La seva psicologia. Un element que ens ajudarà a comprendre alguns patrons, com el famós «Sell in May and go away», o el no menys famós «the dogs of the Dow», per exemple.

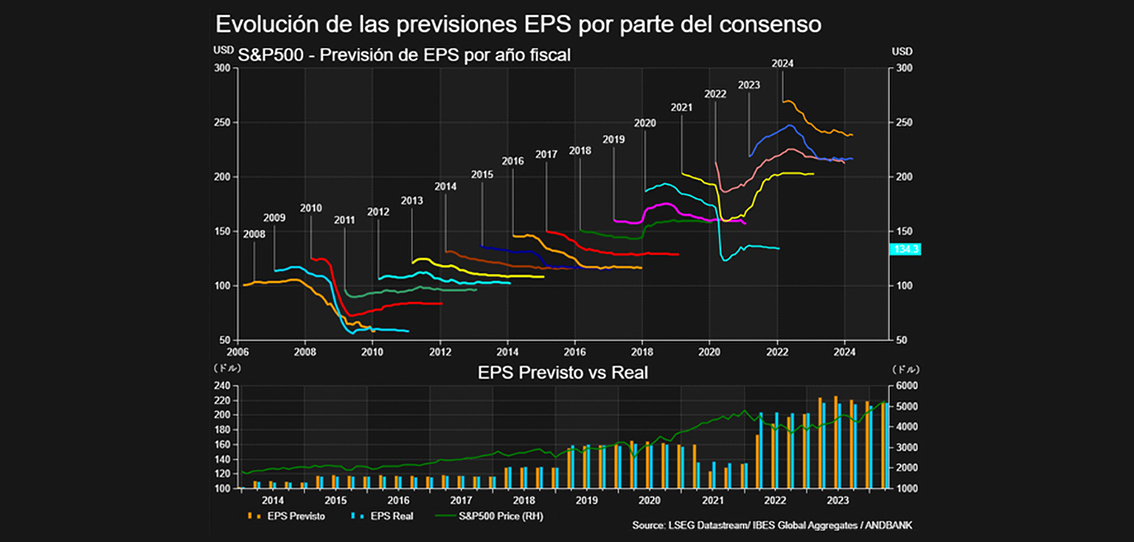

Cada línia representa un any, i la forma de la línia dibuixa la transició en l’estimació del consens per als beneficis empresarials. Observaran un patró persistent. El consens sempre comença amb una estimació major del que la realitat acaba sent. En conseqüència, transcorreguts uns mesos, la línia comença a dibuixar una trajectòria descendent, que reflecteix la retallada progressiva en les estimacions del consens.

Només hi ha dos anys en què aquest patró no es compleix (2021 i 2022), però van ser una anomalia estadística a causa de la distorsió per la Covid, i han de considerar-se com a observacions estadísticament no vàlides. Llevats de l’equació, el biaix és present en el 100% dels anys, sense excepció. Per què?

El món de les inversions, amb el seu desbordant optimisme inicial, encarna l’etern cicle d’esperança-desil·lusió que es repeteix amb meticulosa precisió cada any. Significa que, en certa manera som una mica tragicòmics. No? És teatral veure com, a l’inici de cada any, els inversors adornen les seves projeccions amb xifres generoses. I més teatral és fins i tot veure com la realitat ens reprèn cada any amb un rigorós dictamen, per a dir-nos que això que anomenem consens, pateix d’un biaix cognitiu crònic.

Aquesta pràctica anual d’haver d’ajustar les esperances a realitats més modestes podria interpretar-se com una reedició moderna de l’advertiment de Sèneca i les seves reflexions sobre la naturalesa humana: «L’home confon desitjos amb realitats, i això és un error». Perquè això és exactament el que ens ocorre.

Sí, però cada any el mateix error? Sorprèn una mica, veritat?

En l’àmbit de les finances, això es tradueix en la voluntat (inconscient) de creure any rere any que «aquesta vegada serà diferent». Un mantra que Sir John Templeton ja va identificar molt abans que nosaltres, i al qual es va referir com «les quatre paraules més costoses en la llengua dels inversors».

A vegades em pregunto com pot repetir-se, una vegada i una altra, aquest acte d’amnèsia col·lectiva? Em resulta fins a divertit. Per descomptat, això em commina a trobar la manera d’aprofitar-me d’aquest error crònic.

Acabo. Veient el gràfic han de quedar-nos dues coses clares: 1) La borsa no és només un mercat d’accions; és un mercat d’emocions. Vostès ja ho sabien, però és una dada important per als no iniciats. 2) El mercat és també un reflex de la nostra eterna lluita entre l’esperança i l’experiència. Una lluita de dues parts, on l’esperança sempre guanya en la primera meitat de la trobada, i acaba cedint una mica de terreny (només) en la part final. Al seu torn, això demostra que som optimistes per naturalesa, i explica la inclinació del mercat d’accions a registrar més dies en positiu que en negatiu. El ressò de la resiliència del nostre optimisme? Per descomptat. Però també fruit de la nostra embranzida cap al progrés. Alguna cosa que ens caracteritza com a espècie. No en va, John Stuart Mill ens recorda que «la tendència general de les coses al llarg de la història ha estat produir un estat millor de la nostra civilització».

Per tot això, i malgrat el biaix (error) provat de l’homo-investor, faig bona una frase que m’agrada compartir amb clients; especialment amb els més nerviosos. «El mercat continua sent el millor hàbitat per al capital», malgrat els biaixos, i els errors.